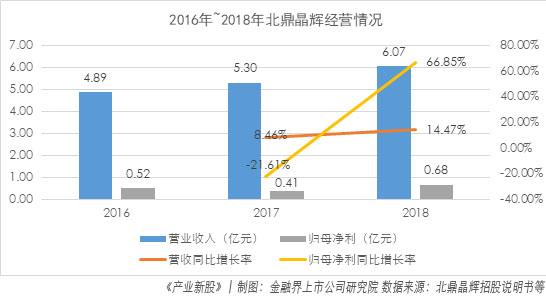

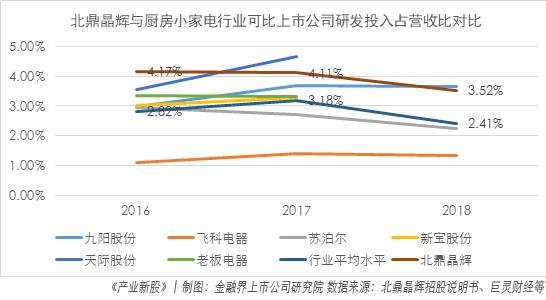

本期《产业新股》关注的拟IPO企业为:深圳市北鼎晶辉科技股份有限公司。公司申请在深圳证券交易所上市。上市保荐机构为中山证券有限责任公司。签字律所为北京市天元律师事务所。签字会计师事务所为信永中和会计师事务所。拟发行股票数量不超过5,435万股,占发行后总股本比例不低于25%。 一、公司概况:内外销毛利率差异大 现金流波动明显 北鼎晶辉全称为深圳市北鼎晶辉科技股份有限公司。该公司于2003年成立于深圳市,所处行业按照证监会行业分类为日用电器制造业。北鼎晶辉主营业务为提供厨房小家电及配套产品和服务,主要产品包括养生壶、电热水壶、多士炉、烤箱、饮水机、蒸锅等。截止招股说明书签署日,北鼎晶辉的控股股东为晶辉电器集团,持有该公司37.41%的股份;实际控制人为张北和GEORGE MOHAN ZHANG,二人系父子关系,合计控制该公司69.81%的股份。其余持有超过5%以上股份的股东包括:张席中夏(9.89%)、方镇(5.02%)。 从经营情况来看,北鼎晶辉的营收稳定增长,从2016年的4.89亿元增长至2018年的6.07亿元。从业绩来看,该公司业绩与营收的波动不一致,2017年归母净利较上一年减少0.11亿元,同比下降21.61%。据招股说明书披露,这主要系:1)受人民币汇率升值影响,2017年汇兑收益为-692.67万元,较2016年汇兑收益下降1,347.01万元;2)2017年该公司向核心员工定向发行股票,相应形成股份支付631.35万元。 从产品贡献来看,多士炉、养生壶、电热水壶是北鼎晶辉的主要收入来源。2016年至2018年,其贡献收入金额占营业收入比例分别为94.34%、85.43%和77.91%。值得注意的是,2018年,该公司的多士炉、养生壶、电热水壶三大产品均出现了销量下滑的情况,而相反,其他产品如饮水机、烤箱等销量均有增加。 从内外销来看,北鼎晶辉的内销收入逐年增加。2018年,其内销收入占主营业务收入比例为50.26%。 从毛利率来看,报告期内,北鼎晶辉的毛利率上升了5.25个百分点,呈逐年增长趋势。据招股说明书披露,这主要受业务结构、产品销售价格、汇率波动、主要原材料价格波动等因素影响。从价格来看,2018年该公司多士炉、养生壶、电热水壶产品单价较2016年涨幅分别达到9.86%、20.07%和13.26%。此外,2018年产品单价较高的养生壶占比提升及养生壶自身产品结构升级,也进一步提升了该公司的毛利率水平。 与此同时,通过查看招股说明书发现,北鼎晶辉的内销毛利率显著高于外销。报告期内,该公司内销主营业务毛利率分别为67.26%、67.89%和67.56%,而外销主营业务毛利率分别仅有17.59%、17.19%和16.70%。据解释,这主要系:1)内销产品定位高端,材料选择、外观设计等方面要求较高,因此产品毛利率整体处于较高水平;2)内销业务主要以线上销售为主,中间环节较少,拉升了产品的毛利率水平。而该公司外销业务中,主要为OEM/ODM产品,价值链条较短,也因此,毛利率相对较低。 从上图可以看出,2016年末至2018年末,北鼎晶辉经营活动产生的现金流量净额均为正,表明该公司经营状况良好。但波动明显,反映了该公司经营活动产生的现金流不确定性较大。其中,2017年经营活动产生的现金流量净额几乎被腰斩,据披露,这主要系该公司经营活动现金流入增长放缓,而现金流出增幅较大,达到16.94%。其中「购买商品、接受劳务支付的现金」较上一年增加3,166.43万元,增幅为11.52%,「支付给职工以及为职工支付的现金」较上一年增加1,446.79万元,增幅为13.90%。 报告期内,2016年投资活动产生的现金流量净额为6,436.66万元,据披露,主要来源于收回投资收到的7,804.92万元现金。2017年、2018年投资活动产生的现金流量净流出主要系购建固定资产、无形资产和其他长期资产支付的现金分别达到906.83万元和999.72所致。 筹资活动产生的现金流出均为负,据披露,主要系报告期内该公司分配股利、利润或偿付利息所支付的现金分别为1,600万元、3,261万元、5,706.75万元所致。 2018年末,该公司现金及现金等价物余额为1.73亿元,约相当于该公司三年的净利润。具体分析发现,该公司近期也并无其他重大投资项目,以此来看,该企业对现金余额的利用效率还有进一步提升的空间。 二、产业占位:下游市场驱动 新兴小家电兴起 北鼎晶辉所处细分行业为厨房小家电行业,该行业处于较为充分的市场竞争状态。从全球市场来看,据中国家用电器协会数据显示,2017年全球家电进出口额为1,338亿美元,其中,中国家电出口额约占全球出口市场的38%。从国内市场来看,伴随小家电产业集群的成长及产业链的日益完善,我国家电市场进入横盘及产业升级期。据欧睿咨询统计,2016年中国家电市场规模为15,805亿元,仅增长3.2%,其中,厨房电器市场规模达到847亿元,同比上升14%,远高于整体家电市场的增长水平。 从销售方式来看,随着互联网电商的兴起,网购市场成为了家电市场「新常态」。根据工信部赛迪研究院发布的《2018年家电网购分析报告》显示,2018年家电整体网络零售额达到5,765亿元,同比增长达17.51%,其中小家电网购市场规模达1,060亿元。 从行业发展趋势来看,在传统小家电之外,新兴小家电品类日益涌现,该品类面向的是对厨房电器有特殊需求、高端需求的消费者,时尚设计、科技创新成为各品牌抢占新兴品类的决定性因素。因此,在新兴小家电领域,不同细分品类存在不同品牌竞争的格局,尚未出现在所有品类均占据绝对优势的品牌。此外,整体来看,随着工业4.0概念的逐渐深入人心,智能家居将是家电行业未来发展的主流方向。 从产业发展来看,厨房小家电行业的上游行业主要包括五金、塑胶、电子元器件等行业,由于原材料成本在小家电生产成本中占比较高。因此,其价格波动对企业的利润影响较大。下游主要涉及流通渠道和终端消费者,出口业务主要采用OEM/ODM模式,下游面向国际品牌商,产品的销售直接受销售渠道的布局和发展态势的影响。此外,随着80、90后以及中产阶层逐渐成长为厨房小家电的主要消费群体,时尚、智能、养生和个性化的产品将受到市场青睐,并成为上游行业研发的着力点。 从市场竞争环境来看,北鼎晶辉竞争对手主要有: 浙江苏泊尔(002032,诊股)股份有限公司(002032.SZ)成立于1998年,主要从事厨房炊具和厨卫家电的研发、制造和销售,产品包括电热水壶、电磁炉、智能电压力锅等。2018年实现营收178.51亿元。 广东天际电器股份有限公司(002759.SZ)成立于1996年,系专业生产、经营家用小电器、电子产品、医疗器械、陶瓷制品的中外合资企业。2018年前三季度实现营收6.16亿元。 广东新宝电器股份有限公司(002705.SZ)成立于1995年,以商标「donlim」为核心自有品牌,专业研发、生产、销售电热水壶、多士炉、面包机等小家电及相关配套产品。2018年前三季度实现营收62.52亿元。 合肥荣事达小家电有限公司成立于2004年,主要产品包括厨房电器、生活电器、个人护理电器、汽车用品及智能机器人(300024,诊股)等。其中厨房电器包括电热水壶、养生壶、电火锅、电烤箱等。 从行业竞争地位来看,在国内市场上,北鼎晶辉拥有「BUYDEEM北鼎」自主品牌产品,已成功进驻全国多个省会级城市的500余家终端以及淘宝、天猫商城、京东商城等主流电商平台及自建官网商城。在国外市场上,该公司已与惠而浦(600983,诊股)集团(KitchenAid、Maytag)、摩飞电器(Morphy Richards)、铂富集团(Breville)、美康雅集团(Conair)等品牌商建立合作关系。 未来,北鼎晶辉能否通过线下终端、线上云社区导入新流量,形成渠道完整闭环,将是其扩大销量,进一步提高市场份额的关键。同时,能否继续应用新材料、新工艺、新技术,从材质、功能、外观、智能化等全方位对现有小家电产品进行迭代升级,将是其提高品牌影响力的关键。 三、研发情况与募集资金投向 研发投入高于行业平均水平 未来需加强产品智能化研发 截至招股说明书签署日,北鼎晶辉拥有自动定时落料技术、自动多士炉的启动技术等11项核心技术,其自主研发设计的产品曾多次荣获「IF设计奖」、「红点设计奖」、「美国工业设计优秀奖」、「艾普兰产品奖」、「中国设计红星奖」、「中国好设计优胜奖」等国内外奖项。截至2018年12月31日,该公司拥有专利193项。其中,境内发明专利81项,境外专利29项,实用新型46项,外观设计专利37项。 从研发情况来看,北鼎晶辉2016年至2018年研发费用占当期营业收入比例分别达4.17%、4.11%及3.52%,而同期行业平均值分别为2.82%、3.18%和2.41%,北鼎晶辉研发费用占比高于行业平均水平。 随着家电智能化发展,智能家居时代到来,用户需求的多样化和购物方式的转换,使得家电行业将关注点从对产品功能性转移到如何实现提高用户体验层面上来,而这就需要北鼎晶辉在提高产品智能化水平的基础上,重视消费者的体验和产品服务。 项目建成达产后 面临26项风险提示 本次北鼎晶辉实际募集资金扣除发行费用后的净额,将全部投资于以下项目: 在风险方面,北鼎晶辉此次在招股说明书中共披露了26项风险提示。 笔者认为,在经营过程中,北鼎晶辉将面临产品集中度过高的风险。报告期内,多士炉、养生壶、电热水壶的销售收入占该公司各期主营业务收入的比重分别为94.34%、85.43%和77.91%。若未来由于竞争加剧,导致该公司多士炉、养生壶、电热水壶处于不利市场地位,则可能对该公司经营情况产生不利影响。 此外,报告期内,北鼎晶辉外销收入占比较高,人民币汇率的波动将给该公司业绩带来不确定的影响。 |