中国汽车市场在经历了2018年和2019年连续2年的负增长后,2020年一开年受到了重击,疫情对于全球汽车市场的冲击都很大,按照国内1月底-3月初,对于汽车的需求不仅被短暂压抑住了,在国内的汽车产业链生产节奏和恢复方面更是被严重影响。由于欧美工厂的停摆,供应链上可能部分核心芯片和设备的库存都有些困难。不过目前,在最黑暗的时刻,我们预期之前政府提到的切实有效的刺激政策,可能在新能源市场领域和限购城市会有点突破。

备注:汽车行业是个周期性行业,市场是有波动的,政策刺激像是谷底时候的一阵风

各个车企EE架构的驱动要素

01

新能源汽车的需求在哪里?

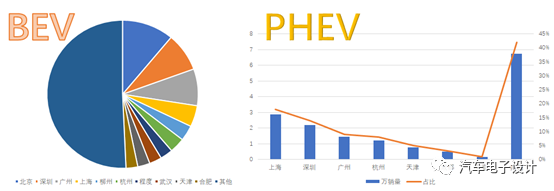

从2019年的保险上险口径统计,电动汽车整体来看,销售区域主要集中在一二线限购,201年一二线限购城市(深圳、北京、广州、上海、天津等) 新能源车占比全国的41%。这里面,运营车占比27%,较18年提升8个百分点。

图1 2019年上险数据分地区

如果响应号召,各个大城市能够放开限购、以旧换新,一方面是高端豪华车型有需求,一方面是新能源汽车的需求。目前来看,像广州和深圳开始的一波,是以新增配额形式放宽限购(去年6月两市就已经出台过相关放宽汽车摇号和竞拍指标的政策,2019年下半年和2020年全年,广州和深圳分别新增10万和8万个车牌指标)。

今天一个很大的事情,就是网页发出来又被删除的“北京正在研究出台刺激汽车消费措施,上半年再释放不少于10万个购车指标”,如果最堵的北京也放宽了区域限购政策,可以预期的后面所有的一线城市都可能跟随发生,假定围绕北京、上海、杭州、深圳和广州这些区域的私人潜在需求就是一个不小的数字。对于这个来说,对于特斯拉是非常有利的。目前在中国,特斯拉的Model 3销量高度集中在东部沿海省份及限购城市,而这一波限购和一线城市的一定程度的放开,在目前的产能下,可以放慢往中西部非限购城市扩展的节奏。特斯拉的目前的销售策略,一定的程度上是围绕着中国最富裕的和最有尝试精神的消费群体,通过电动汽车和牌照的关系,把销售和服务网点尽可能布局在沿海和一二线中心城市。Model 3 由于在 2019年3月在中国市场的上牌数据,是高级聚集于一线城市(在最高的程度可以占到90%以上),限购城市的量占到了60%以上。  图2 特斯拉Model 3 2019年上牌量和上牌区域分布

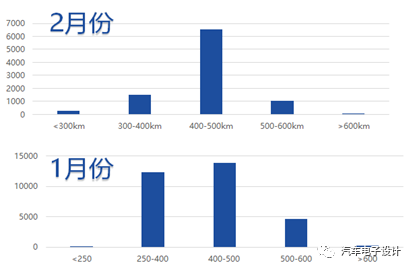

根据统计,复工的车型2月份车型大部分确实都在往私人需求方面靠,如下图所示,这个可以从续航里程的分布差异看得出来。这个在BEV和PHEV里面都是可以看出来的。

图3 1月份和2月份BEV生产的里程分布的差异

短期内,出行市场的需求暂缓,使得2020年在PHEV里面需要更抓住私人客户,这个里程往100公里甚至更高一些集聚,就是品牌往上的一个典型特征。所以后续从补贴驱动和B端驱动往私人方向转移,在这个里面有很多的变化。

图4 2月PHEV的续航里程的情况特别明显

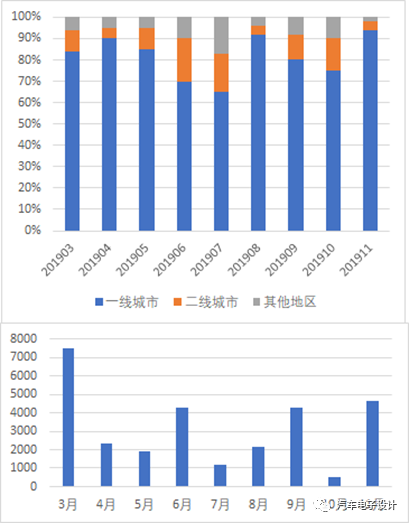

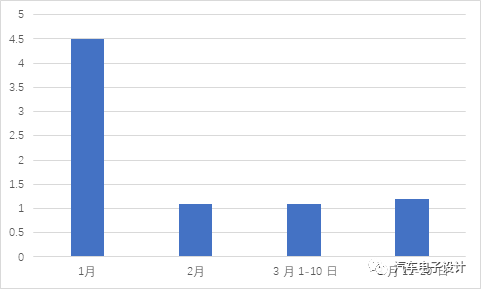

目前新能源汽车的上量还需要时间,根据中汽中心的数据,我们可以看到这个爬坡过程,如下所示,1月份4.5万台,2月下降到冰点1.1万辆(其实也应该估算为10天的量),3月的第一个10天和第二个10天,都是1.1-1.2万台,总体来看这段时间能拿出来月度3.5万台左右。这段时间的上牌基本是把之前的库存都消耗掉,真正可以恢复到正常的节奏应该在5月份,4月份还有个爬坡期,特别是在欧洲的核心元器件供应方面得到缓冲之后。

图5 今年的新能源乘用车的产量

小结:在最黑暗的时刻还是需要保持希望,从目前的状态来看,2020年的新能源汽车在海外熄火以后,又把所有的重心转回到国内的需求,对于新能源汽车来说补贴加码是不可能的事情,就是看在地方放了牌以后,消费者能不能选上你的产品了,这里一二线城市的额度很大一部分是给特斯拉给拿去了。

来源: 中国机器人网 汽车电子设计 |