疫情重创车市,新能源汽车良币驱逐劣币过程加剧。直观表现是洋品牌新能源汽车份额暴涨,中国品牌内部结构调整——头部企业逐步替代尾部企业,整合重组成为今年发展方向。

狼真的来了? 一季度,洋品牌新能源汽车市占率同比上涨了20个百分点,份额扩张了四倍还多。就在一年前,本土新能源汽车的份额还在九成以上。新能源汽车股比放开至今一年有余,反对者惊呼:狼真的来了!支持者表示:引入市场竞争机制是劣币和良币实现分离的重要前提。

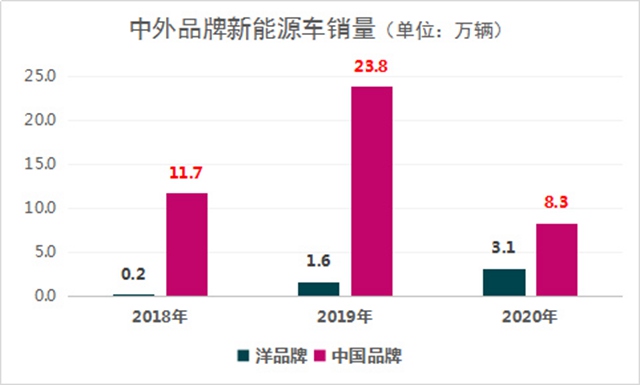

乘联会数据显示,2020年1~3月新能源汽车累计销量约为11.4万辆,同比增幅为-55.1%。其中,本土新能源汽车销量约为8.3万辆,同比增幅为-65.2%;洋品牌新能源车销量约为3.1万辆,同比增幅高达94.1%。

从市场占有率看,一季度本土新能源车份额为72.5%,市场份额近三年来首度跌破90%。与此同时,洋品牌新能源汽车市场份额跃升至27.5%,与2019年同期相比上涨了4.3倍,与2018年同期相比暴增了17.6倍。具体看,洋品牌中特斯拉表现极为抢眼,一季度销量约为1.7万辆,独占了14.6%的市场份额。特斯拉成为中国新能源股比放开最大的受益者。

2018年7月28日,中国新能源汽车股比正式放开。当时,有支持者认为:“股比限制政策不利于中国汽车产业快速发展壮大,所以应当尽早放开汽车领域的股比限制。”但反对者认为:“放开外资股比限制将进一步挤压民族汽车工业的发展空间,对本土品牌发展产生致命打击。” 然而,中国对外开放的大门只会越开越大。在此背景下,新能源汽车股比放开,是推动中国汽车产业发展与国际接轨的重要举措,显现出中央政府做大做强汽车工业的决心。新能源股比放开标志着市场由政策驱动,进入了政策、市场双轮驱动的新阶段,进入了优胜劣汰的新阶段。

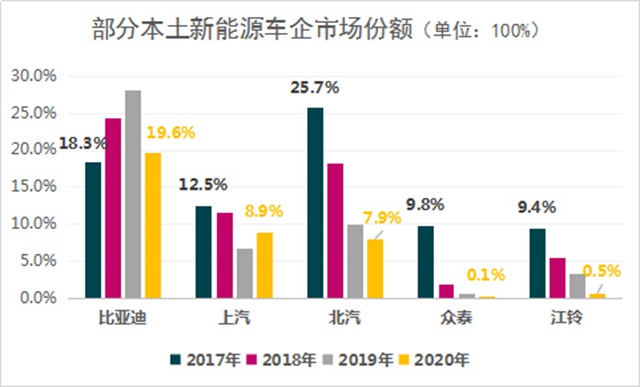

中国品牌韧性强 尽管洋品牌市场份额翻倍,但中国品牌显现出极强的韧性。一方面头部企业市场份额稳固,另一方面“本土新锐”的市占率大幅提升,逐步替代小企业成为新能源市场的主力。 当前,本土新能源汽车制造商内部存在三方势力。传统实力派中,以比亚迪、上汽、北汽为代表,连续四年来累计市场份额始终保持在四成左右。同时,众泰、江铃、华泰等新能源领域曾经的强者市场份额快速萎缩,被长城、广汽为代表的新能源领域“本土新锐”快速赶超。

统计显示,2017年一季度,众泰、江铃两家企业新能源汽车份额分别为9.8%和9.4%,今年一季度骤降至0.1%和0.5%,市场份额缩水幅度高达90%。与此同时,长城和广汽新能源汽车今年一季度的份额分别为2.40%和7.10%,与2017年同期相比实现了零的突破。 从格局变化看,本土新能源车企仍占主导地位,市场份额达到七成;并且三家传统实力派占据绝对优势,市场份额占四成;同时,中国品牌内部结构正在经历“换血”,未来以优秀中国品牌为主力的本土新能源汽车制造商将显现出更强的韧性。 从长期走势分析,尽管国家出台了新能源补贴最新政策,且明确规定了2020~2022年补贴阶段性退出的比例。但是新能源汽车距离市场竞争的本真越来越近了,在传统能源车领域靠品牌、品质、技术占据一席之地的规则,在新能源汽车领域将会同样适用,良币驱逐劣币成为中国品牌发展的大趋势。

在新能源汽车市场良币逐劣币的过程中,洋品牌未必能获全胜,现在强的以后可能被迫出局;当前头部的中国品牌也未必能够保住地位,一些优秀的中国品牌很可能后来居上。纵观中国汽车市场的发展历史,这种格局的转换已经不是第一次了,这次在新能源汽车领域一定重演,甚至结果可能都是一样的。 连横破纵成大势 在良币驱逐劣币的大势下,中后部企业积极寻找合作伙伴来消除自身短板,抱团取暖形成规模经济、降低批量成本,或许能在残酷的“淘汰赛”中生存下来。 疫情冲击下,汽车行业整合重组的案例不少。标志性事件是4月27日,吉利控股集团与湖南省人民政府、长沙市人民政府在长沙正式签署战略合作协议,托管湖南省省属国有企业长丰集团有限责任公司下属湖南猎豹汽车股份有限公司长沙工厂。据悉,吉利正式托管长丰猎豹汽车工厂后,将从事新能源汽车整车的生产和销售,导入新能源汽车产品及技术,推进资源整合。

显然,车企合作资源互通可以形成优势资源互补。一些自身技术不够强的地方,可以通过合作资源互通,来实现短板的跨越。同时,新能源是高投入行业,合作分摊研发费用,既可以缓解研发投入的巨大压力,又能在关键技术上实现突破。因此,无论是解决眼下问题,还是谋划未来市场,企业之间加强连合,都不失为切实有效的解决路径。 2018年,中国新能源汽车股比正式放开,竞争机制引入。2020年,中央再度明确补贴退坡机制,靠吃补贴为生的车企渐渐淡出,新能源汽车市场逐步回归本真,良币驱逐劣币成主流。与此同时,车企之间加强合作资源互通会成为一大趋势,违背这一趋势的企业将很难存活下来。 来源: 选车网 |